| 831.101 |

| Liechtensteinisches Landesgesetzblatt |

| Jahrgang 1982

|

Nr. 35

|

ausgegeben am 1. April 1982

|

Verordnung

vom 7. Dezember 1981

zum Gesetz über die Alters- und Hinterlassenenversicherung (AHVV)

1

Aufgrund von Art. 100 Abs. 1 des Gesetzes vom 14. Dezember 1952 über die Alters- und Hinterlassenenversicherung, LGBl. 1952 Nr. 29

2, verordnet die Regierung:

1. Abschnitt

Art. 1

Zweigstellen

1) Den Zweigstellen in den Gemeinden kommt die Aufgabe zu:

a) Auskunft zu erteilen;

b) Korrespondenzen entgegenzunehmen und an die Anstalt weiterzuleiten;

c) Informationsmaterial, Merkblätter und Formulare abzugeben.

2) Die Gemeinden teilen der Anstalt mit, welche dazu geeignete Gemeindestelle mit obigen Aufgaben betraut worden ist.

3) Die Anstalt übergibt der betreffenden Gemeindestelle laufend die zur Ausübung ihrer Aufgaben notwendigen Unterlagen und Formulare.

4) Die Anstalt führt periodisch entsprechende Informationstagungen für die zuständigen Gemeindestellen durch.

Art. 2 bis 4

3

Aufgehoben

1a. Abschnitt

Eingetragene Partnerschaft

4

Art. 4bis

5

Grundsatz

1) Solange eine eingetragene Partnerschaft dauert, ist sie in dieser Verordnung einer Ehe gleichgestellt.

2) Die gerichtliche Auflösung einer eingetragenen Partnerschaft ist einer Scheidung gleichgestellt.

3) Der überlebende eingetragene Partner ist einem verwitweten Ehegatten gleichgestellt.

2. Abschnitt

Die versicherten Personen

Art. 5

6

Entsendung

1) In den Fällen von Art. 34 Abs. 1 Bst. c des Gesetzes stellt die Anstalt auf Antrag des Arbeitnehmers oder seines Arbeitgebers eine Bestätigung darüber aus, dass und bis zu welchem Zeitpunkt die gesetzlichen Bestimmungen über die Versicherungs- und Beitragspflichten weitergelten, sofern die Entsendung infolge der Eigenart der Beschäftigung oder vertraglich im voraus zeitlich begrenzt ist und die vorgesehene Dauer der Beschäftigung im Ausland zwölf Monate nicht überschreitet.

2) Geht eine solche Arbeit, deren Ausführung aus nicht vorhersehbaren Gründen die ursprünglich vorgesehene Dauer überschreitet, über zwölf Monate hinaus, so gelten die gesetzlichen Bestimmungen über die Versicherungs- und Beitragspflichten weiter, wenn ein entsprechender Antrag vor Ablauf der ersten zwölf Monate eingereicht wird. Die Verlängerung darf längstens für weitere zwölf Monate erteilt werden.

3) Abweichende Regelungen aus über- und zwischenstaatlichen Vereinbarungen bleiben vorbehalten.

Art. 5bis

7

Personen, die im Ausland im Dienste des Fürstentums Liechtenstein oder besonderer Institutionen tätig sind

1) Personen, die von liechtensteinischen Institutionen als Entwicklungshelfer im Ausland beschäftigt oder ausgebildet werden, bleiben ohne zeitliche Befristung den gesetzlichen Bestimmungen über die Versicherungs- und Beitragspflichten weiter unterstellt, sofern sie nicht freiwillig oder obligatorisch einer ausländischen staatlichen Alters- und Hinterlassenenversicherung angeschlossen sind. Während dieser Zeit der Beschäftigung oder Ausbildung als Entwicklungshelfer bleiben auch die Ehegatten der betroffenen Personen den gesetzlichen Bestimmungen über die Versicherungs- und Beitragspflichten weiter unterstellt, sofern sie nicht freiwillig oder obligatorisch einer ausländischen staatlichen Alters- und Hinterlassenenversicherung angeschlossen sind.

2) Personen, die im Ausland für eine internationale, von einer Staatengemeinschaft, der das Fürstentum Liechtenstein angehört, eingesetzte Organisation tätig sind, bleiben ohne zeitliche Befristung den gesetzlichen Bestimmungen über die Versicherungs- und Beitragspflichten weiter unterstellt, sofern sie unmittelbar vor dieser Tätigkeit für die internationale Organisation bei der Anstalt versichert waren und sofern sie nicht freiwillig oder obligatorisch einer ausländischen staatlichen Alters- und Hinterlassenenversicherung angeschlossen sind. Ihre Ehegatten bleiben ebenfalls ohne zeitliche Befristung den gesetzlichen Bestimmungen über die Versicherungs- und Beitragspflichten weiter unterstellt, sofern sie unmittelbar zuvor bei der Anstalt versichert waren und sofern sie nicht freiwillig oder obligatorisch einer ausländischen staatlichen Alters- und Hinterlassenenversicherung angeschlossen sind. Die Beiträge werden in derselben Weise festgesetzt wie die Beiträge der übrigen obligatorisch Versicherten. Die betreffenden Personen und ihre Ehegatten können unabhängig voneinander von der obligatorischen Versicherung zurücktreten. Der Rücktritt ist schriftlich zu erklären und bei der Anstalt einzureichen; er kann auf das Ende jeder Zahlungsperiode erklärt werden, für welche Beiträge noch nicht voll entrichtet wurden.

Art. 5ter

Erfüllung der Voraussetzungen für eine verhältnismässig kurze Zeit

8

1) Als Personen, welche die Voraussetzungen von Art. 34 Abs. 2 Bst. c des Gesetzes nur für eine verhältnismässig kurze Zeit erfüllen, gelten solche, die keinen zivilrechtlichen Wohnsitz haben und:

a) sich ausschliesslich zu Besuchs-, Kur-, Ferien- oder Studienzwecken in Liechtenstein aufhalten, sofern sie in Liechtenstein keine Erwerbstätigkeit ausüben;

b) die in Liechtenstein während längstens drei aufeinanderfolgenden Monaten eine Erwerbstätigkeit ausüben und dafür von einem Arbeitgeber im Ausland entlöhnt werden;

c) in Liechtenstein während höchstens drei aufeinanderfolgenden Monaten selbständig erwerbstätig sind.

9

2) Nichterwerbstätige Personen, die unter den Geltungsbereich des Flüchtlingsgesetzes fallen, sind vorbehaltlich Satz 2 in den elf Monaten nach erstmaliger Ausstellung eines Ausweises, der über ihre Rechtstellung Auskunft gibt, nicht versichert. Sofern sie sich während eines vollen Jahres ununterbrochen in Liechtenstein aufgehalten haben, sind sie rückwirkend ab dem Zeitpunkt der erstmaligen Ausstellung des Ausweises versichert.

10

Art. 5quater

11

Freiwillig Versicherte

1) Der Beitritt zur freiwilligen Versicherung ist schriftlich zu erklären. Das entsprechende Formular ist bei der Anstalt einzureichen. Die Beitrittserklärung hat in den Fällen nach Art. 35 Abs. 1 des Gesetzes bis spätestens ein Jahr nach Vollendung des 50. Altersjahres und in den Fällen nach Art. 35 Abs. 2 des Gesetzes bis spätestens ein Jahr seit dem Wegfall der Voraussetzungen für die obligatorische Versicherung zu erfolgen.

2) Die freiwillig Versicherten sind gehalten, alle zur Durchführung der freiwilligen Versicherung benötigten Angaben innert drei Monaten nach Ablauf des jeweiligen Kalenderjahres zu machen und deren Richtigkeit zu belegen.

3) Die Versicherung beginnt mit dem ersten Tag des der Beitrittserklärung folgenden Monats. Auf Antrag erfolgt die Versicherung rückwirkend unter dem Vorbehalt der Verjährung und Verwirkung der Beiträge gemäss Art. 46bis des Gesetzes.

4) Die Beiträge werden unter Vorbehalt der nachfolgenden Bestimmungen in derselben Weise festgesetzt wie die Beiträge der obligatorisch Versicherten. Die für die Zahlungsperiode geschuldeten Beiträge werden mit deren Ablauf fällig und sind innert einem Monat nach Rechnungsstellung zu entrichten. Die Beiträge sind in Franken geschuldet.

5) Freiwillig Versicherte, die innert der vorgeschriebenen Frist die Beiträge nicht entrichten, sind innert Monatsfrist unter Ansetzung einer Nachfrist von einem Monat, verbunden mit der Androhung des Ausschlusses, zu mahnen. Freiwillig Versicherte, die innert der vorgeschriebenen Frist die nötigen Angaben für die Festlegung der Beiträge nicht melden, sind innert Monatsfrist unter Ansetzung einer Nachfrist von zwei Monaten, verbunden mit der Androhung des Ausschlusses, zu mahnen.

6) Wird der Jahresbeitrag nicht innert sechs Monaten, nachdem er rechtskräftig festgesetzt wurde, voll entrichtet, oder werden die nötigen Angaben zur Beitragsfestsetzung wegen Verzögerungen, die dem Versicherten anzulasten sind, nicht innert sechs Monaten seitdem sie erstmals angefordert wurden, gemacht, so ist der freiwillig Versicherte von der Versicherung ausgeschlossen. Die Versicherung endet mit Ablauf der Zahlungsperiode, für die letztmals Beiträge voll entrichtet wurden. Der Wiederbeitritt ist ohne Rückwirkung im Sinne von Abs. 3 Satz 2 und frühestens zwei Jahre nach Ablauf der Zahlungsperiode, für die letztmals Beiträge voll entrichtet wurden, möglich.

7) Der Rücktritt von der freiwilligen Versicherung ist schriftlich zu erklären. Das entsprechende Formular ist bei der Anstalt einzureichen. Der Rücktritt kann auf das Ende jeder Zahlungsperiode erklärt werden, für welche Beiträge noch nicht voll entrichtet wurden.

8) Die Ansprüche der freiwillig Versicherten auf Leistungen richten sich nach denselben Vorschriften wie die Ansprüche der obligatorisch Versicherten. Für jene Jahre, in denen ein freiwillig Versicherter von der Versicherung ausgeschlossen war, werden keine fehlenden Beitragsjahre im Sinne von Art. 77 dieser Verordnung angerechnet.

3. Abschnitt

A. Die Beiträge der erwerbstätigen Versicherten

Art. 6

Begriff des Erwerbseinkommens

1) Zum Erwerbseinkommen gehören, soweit nicht in den nachfolgenden Bestimmungen ausdrücklich Ausnahmen vorgesehen sind, das im In- und Ausland erzielte Bar- und Naturaleinkommen aus einer Tätigkeit einschliesslich der Nebenbezüge. Vorbehalten bleibt Art. 7.

2) Nicht zum Erwerbseinkommen gehören:

12

a) Fürsorgeleistungen sowie Versicherungsleistungen bei Unfall, Krankheit und Invalidität; zum Erwerbseinkommen gehören jedoch die Taggelder nach dem Gesetz über die Invalidenversicherung;

13

b) der Wert von Beteiligungsrechten, wie Arbeitnehmeraktien, über die der Arbeitnehmer erst bei der invaliditäts- oder altersbedingten Beendigung des Arbeitsverhältnisses verfügen kann;

14

c) die Familienzulagen;

15

d) Stipendien und ähnliche Zuwendungen zum Besuch von Schulen und Kursen, zur Aus- und Weiterbildung sowie zur Förderung und Anerkennung des kulturellen Schaffens, der wissenschaftlichen Forschung oder anderer hervorragender Leistungen, sofern die Zuwendung ihren Grund nicht in einem Dienstverhältnis des Empfängers hat und der Geldgeber nicht über das Arbeitsergebnis verfügen kann.

16

e) von natürlichen und juristischen Personen, die über eine Bewilligung zur geschäftsmässigen Übernahme von Verwaltungsmandaten verfügen, fakturierte und vereinnahmte Repräsentanzhonorare, Tantiemen, feste Entschädigungen, Taggelder, Honorare und Sitzungsgelder für ihre Tätigkeit als Mitglieder der Verwaltung, der Geschäftsführung oder als sonstige Organe, wenn das Entgelt die Tätigkeit für eine nicht der Bewilligungspflicht unterliegende und nicht öffentlich-rechtliche juristische Person betrifft.

17

Art. 7

Im Ausland erzieltes Erwerbseinkommen

Von der Beitragserhebung ist das Erwerbseinkommen ausgenommen, das Personen mit Wohnsitz in Liechtenstein zufliesst:

a) als Inhaber oder Teilhaber von Betrieben oder von Betriebsstätten im Ausland;

b) als Personen, welche der Rentnersteuer unterstehen.

I. Beiträge vom Einkommen aus unselbständiger Erwerbstätigkeit

Art. 8

Massgebender Lohn

1) Zu dem für die Berechnung der Beiträge massgebenden Lohn gehören, soweit sie nicht Unkostenersatz darstellen, insbesondere:

18

a) Zeit-, Stück- (Akkord-) und Prämienlohn, einschliesslich Entschädigungen für Überzeitarbeit, Nachtarbeit und Stellvertretung;

b) Orts- und Teuerungszulagen;

c) Gratifikationen, Treue- und Leistungsprämien sowie der Wert von Arbeitnehmeraktien, soweit dieser den Erwerbspreis übersteigt und der Arbeitnehmer über die Aktie verfügen kann;

d) Entgelte der Kommanditäre, die aus einem Arbeitsverhältnis zur Kommanditgesellschaft fliessen; Gewinnanteile der Arbeitnehmer, soweit sie den Zins einer allfälligen Kapitaleinlage übersteigen;

e) Trinkgelder, soweit sie einen wesentlichen Teil des Lohnes darstellen;

f) regelmässige Naturalbezüge;

g) Provisionen und Kommissionen;

h) vorbehaltlich Art. 6 Abs. 2 Bst. e Tantiemen, feste Entschädigungen, Taggelder, Honorare und Sitzungsgelder an Mitglieder der Verwaltung, der geschäftsführenden Organe und, soweit es sich nicht um hauptberuflich selbständigerwerbende Revisoren handelt, der Revisionsstelle juristischer Personen;

19

i) Einkommen der Behördenmitglieder des Landes und der Gemeinden;

k) Gebühren und Wartegelder an in einem öffentlichen Dienstverhältnis stehende Versicherte;

l) Honorare der wissenschaftlichen Assistenten und ähnlich besoldeter Kräfte;

m) Leistungen der Arbeitgeber für den Lohnausfall, wie z. B. infolge Unfalles oder Krankheit;

n) Ferien-, Feiertags- und Schlechtwetterentschädigungen;

o) Leistungen des Arbeitgebers, die in der Übernahme des Arbeitnehmerbeitrages für die Alters-, Hinterlassenen- und Invalidenversicherung, die betriebliche Personalvorsorge, die Arbeitslosenversicherung, die Nichtbetriebsunfallversicherung, die Krankenversicherung und in der Übernahme der Steuern bestehen;

p) Leistungen des Arbeitgebers im Falle der Auflösung des Arbeitsverhältnisses, soweit sie nicht Versicherungs- oder Fürsorgeleistungen darstellen.

Art. 9

Ausnahmen vom massgebenden Lohn

21

Nicht zum massgebenden Lohn gehören:

22

a) gesetzliche oder reglementarische Beiträge des Arbeitgebers an die Alters-, Hinterlassenen- und Invalidenversicherung, die betriebliche Personalvorsorge, die Arbeitslosenversicherung, die Unfallversicherung, die Krankenversicherung und an die Familienausgleichskasse;

23

b) Leistungen des Arbeitgebers an Arzt-, Arznei-, Spital- oder Kurkosten, sofern diese nicht durch die obligatorische Kranken- oder Unfallversicherung gedeckt sind;

24

c) Zuwendungen des Arbeitgebers bei Verlobung, Hochzeit, bei Geburt von Kindern von Arbeitnehmern, beim Tod Angehöriger von Arbeitnehmern, an Hinterlassene von Arbeitnehmern, bei Bestehen von beruflichen Prüfungen oder bei beruflich bedingtem Wohnungswechsel;

25

d) Naturalgeschenke, soweit sie den Wert von 1 000 Franken pro Jahr nicht übersteigen;

26

e) Dienstalters- und Jubiläumsgeschenke, die erstmals nach 15 Dienstjahren bzw. 15 Jahre nach Firmengründung und in der Folge jeweils nach mindestens fünf Jahren ausgerichtet werden, soweit das im Zeitpunkt der Ausrichtung dieses Geschenkes geltende zweifache Monatsgehalt, zuzüglich eines Naturalgeschenkes gemäss Bst. d, nicht überschritten wird;

27

f) Mobilitätsbeiträge des Arbeitgebers, soweit sie 200 Franken pro Jahr nicht übersteigen.

28

Art. 10

1) Unkosten sind Auslagen, die dem Arbeitnehmer bei der Ausführung seiner Arbeiten entstehen.

30

2) Keine Unkostenentschädigungen sind regelmässige Entschädigungen für die Fahrt des Arbeitnehmers vom Wohnort zum gewöhnlichen Arbeitsort sowie für die übliche Verpflegung am Wohnort oder am gewöhnlichen Arbeitsort; sie gehören grundsätzlich zum massgebenden Lohn.

31

3) Bei Arbeitnehmern, welche die bei der Ausführung entstehenden Unkosten ganz oder teilweise selbst tragen, werden die Unkosten von der an den Arbeitnehmer ausbezahlten Summe in Abzug gebracht, wenn sie nachweislich mindestens 10 % dieser Summe ausmachen. Getrennt vom Lohn ausbezahlte Unkosten werden in jedem Fall abgezogen.

32

Art. 11

Naturaleinkommen

1) Das Naturaleinkommen der Arbeitnehmer wird mit 33 Franken für einen vollen Verpflegungstag bzw. mit 990 Franken im Monat bewertet. Vorbehalten bleibt Art. 38 Abs. 3 des Gesetzes.

33

2) Gewährt der Arbeitgeber nicht volle Verpflegung und Unterkunft, so werden das Morgenessen mit vier Franken, das Mittagessen mit zehn Franken, das Abendessen mit acht Franken und die Unterkunft mit elf Franken bewertet.

34

3) Anders geartetes Einkommen, wie freie Wohnung für die Familie, Verpflegung von Angehörigen des Arbeitnehmers, Bekleidung usw., wird von Fall zu Fall von der Anstalt bewertet.

Art. 12

Mitarbeitende Familienglieder

1) Die Beiträge der mitarbeitenden Familienglieder werden grundsätzlich auf dem Bar- und Naturaleinkommen berechnet. Vorbehalten bleibt Art. 38 Abs. 3 des Gesetzes.

2) Das Naturaleinkommen mitarbeitender Familienglieder wird grundsätzlich gemäss Art. 11 bewertet. Sofern das Bar- und Naturaleinkommen mitarbeitender Familienglieder nicht festgestellt werden kann, werden die Beiträge aufgrund eines monatlichen Globallohnes bemessen. Dieser beträgt:

a) 800 Franken pro Monat für alleinstehende Familienglieder sowie im Betrieb der Ehefrau mitarbeitende Ehegatten;

b) 1 200 Franken pro Monat für verheiratete mitarbeitende Familienglieder; arbeiten beide Ehegatten im Betrieb voll mit, so gilt für jeden der Ansatz von 800 Franken.

35

Art. 13

Bedienungs- und Trinkgelder

In Wirtschaftszweigen, in denen das Trinkgeld einen wesentlichen Bestandteil des Erwerbes ausmacht, nimmt die Anstalt von sich aus je nach den Verhältnissen des einzelnen Betriebes und den lokalen Gepflogenheiten die Festsetzung des Trinkgeldes vor.

Art. 14

Beiträge der Arbeitnehmer nicht beitragspflichtiger Arbeitgeber

Beträgt der massgebende Lohn eines Arbeitnehmers, dessen Arbeitgeber nicht der Beitragspflicht untersteht, weniger als 26 000 Franken im Jahr, so werden seine Beiträge gemäss Art. 19 berechnet.

II. Beiträge vom Einkommen aus selbständiger Erwerbstätigkeit

Art. 15

Begriff

Als Einkommen aus selbständiger Erwerbstätigkeit im Sinne von Art. 42 des Gesetzes gilt das in selbständiger Stellung erzielte Einkommen aus Land- und Forstwirtschaft, Handel, Gewerbe, Industrie und freien Berufen, einschliesslich:

a) das Einkommen des selbständigen Unterakkordanten;

c) Einkommen aus der Bewirtschaftung von Wald-, Reb- und Obstkulturen;

d) Anteile der in Art. 18 Abs. 2 genannten Teilhaber von Kollektiv- und Kommanditgesellschaften sowie von anderen auf einen Erwerbszweck gerichteten Personengesamtheiten ohne juristische Persönlichkeit, soweit sie den gemäss Art. 16 Abs. 2 zum Abzug zugelassenen Zins übersteigen;

e) eingetretene und verbuchte Wertvermehrungen und Kapitalgewinne von zur Führung kaufmännischer Bücher verpflichteten Unternehmungen.

Art. 16

Abzüge

1) Für die Ausscheidung und das Ausmass der gemäss Art. 42 Abs. 2 Bst. a bis d des Gesetzes vom rohen Einkommen zulässigen Abzüge sind die Bestimmungen der Steuergesetzgebung massgebend. Vorbehalten bleibt Art. 21.

2) Der gemäss Art. 42 Abs. 2 Bst. e des Gesetzes vom rohen Einkommen abzuziehende Zins des im Betrieb investierten Eigenkapitals ist nach den Bestimmungen der Steuergesetzgebung zu bewerten.

3) Vom rohen Einkommen sind ferner die in Art. 6 Abs. 2 aufgezählten Leistungen abzuziehen.

Art. 17

Geringfügiger Nebenerwerb

Vom Einkommen aus einer nebenberuflich ausgeübten selbständigen Erwerbstätigkeit, das 1 000 Franken im Kalenderjahr nicht erreicht, wird der Beitrag nur auf Verlangen des Versicherten erhoben.

Art. 18

Beitragspflichtige Personen

1) Die Beiträge auf dem in einem Betrieb erzielten Einkommen aus selbständiger Erwerbstätigkeit sind vom Eigentümer, bei Pacht oder Nutzniessung vom Pächter oder Nutzniesser zu entrichten. In Zweifelsfällen hat derjenige die Beiträge zu entrichten, der für das entsprechende Einkommen steuerpflichtig ist oder, wenn dafür keine Steuerpflicht besteht, den Betrieb auf eigene Rechnung führt.

2) Die Teilhaber von Kollektiv- und Kommanditgesellschaften sowie von anderen auf einen Erwerbszweck gerichteten Personengesamtheiten ohne juristische Persönlichkeit haben die Beiträge von dem gemäss Art. 15 Bst. d berechneten Anteil am Einkommen der Personengesamtheiten zu entrichten.

3) Bei ungeteilten Erbschaften, bei denen der Betrieb von allen Erben oder von mehreren Erben gemeinsam geführt wird, wird das Einkommen aus dem Betrieb auf die in demselben mitarbeitenden Erben aufgeteilt. Ist eine Witwe zur Gänze genussberechtigt und führt sie den Betrieb, bzw. ist sie massgeblich an der Führung des Betriebes mitbeteiligt, so ist sie für das gesamte Einkommen aus dem Fruchtgenuss beitragspflichtig.

Art. 19

37

Sinkende Beitragsskala

Beträgt das Einkommen aus selbständiger Tätigkeit mindestens 6 000 Franken, jedoch weniger als 26 000 Franken im Jahr, so werden die Beiträge wie folgt berechnet:

|

Jährliches Erwerbseinkommen in Franken

|

Beitragssatz in %

|

|

von mindestens

|

aber weniger als

|

des Erwerbseinkommens

|

|

6 000

|

8 000

|

3.8

|

|

8 000

|

10 000

|

4.1

|

|

10 000

|

12 000

|

4.4

|

|

12 000

|

14 000

|

4.8

|

|

14 000

|

16 000

|

5.2

|

|

16 000

|

18 000

|

5.6

|

|

18 000

|

20 000

|

6.0

|

|

20 000

|

22 000

|

6.4

|

|

22 000

|

24 000

|

6.8

|

|

24 000

|

26 000

|

7.2

|

2. Festsetzung der Beiträge im ordentlichen Verfahren

Art. 20

Beitrags- und Berechnungsperiode

1) Der Jahresbeitrag vom reinen Einkommen aus selbständiger Erwerbstätigkeit wird durch eine Beitragsverfügung für eine Beitragsperiode von einem Jahr festgesetzt.

2) Der Jahresbeitrag vom reinen Einkommen aus einer nebenberuflichen, gelegentlich ausgeübten selbständigen Erwerbstätigkeit wird für das Kalenderjahr festgesetzt, in dem es erzielt wurde.

Art. 21

Beitragsfestsetzung

1) Das für die Berechnung der Beiträge massgebende reine Einkommen aus selbständiger Tätigkeit wird grundsätzlich durch die Steuerbehörde ermittelt, wobei das Einkommen der letzten rechtskräftigen Steuervorschreibung ohne die im Steuergesetz zulässigen Sozialabzüge massgebend ist.

2) Die Angaben der Steuerbehörde sind für die Anstalt verbindlich.

3. Festsetzung der Beiträge im ausserordentlichen Verfahren

Art. 22

Einkommenseinschätzung

1) Die Anstalt hat das für die Festsetzung des Jahresbeitrages massgebende reine Erwerbseinkommen selbst einzuschätzen, wenn die Steuerbehörde keine Meldung erstatten kann, oder wenn die Meldung sich so verzögert, dass die Gefahr eines Beitragsverlustes besteht.

2) Die Anstalt bestimmt, auf Grund welchen Jahreseinkommens der Jahresbeitrag festgesetzt wird.

Art. 23

Wegen Aufnahme einer selbständigen Erwerbstätigkeit oder Änderung der Einkommensgrundlage

1) Nimmt der Beitragspflichtige eine selbständige Erwerbstätigkeit auf oder haben sich die Einkommensgrundlagen seit der Berechnungsperiode, für welche die Steuerbehörde das Erwerbseinkommen ermittelt hat, infolge Berufs- oder Geschäftswechsels, Wegfalls oder Hinzutritts einer Einkommensquelle, Neuverteilung des Betriebs- oder Geschäftseinkommens oder Invalidität dauernd verändert und wurde dadurch die Höhe des Einkommens wesentlich beeinflusst, so ermittelt die Anstalt das massgebende reine Erwerbseinkommen für die Zeit von der Aufnahme der selbständigen Erwerbstätigkeit bzw. von der Veränderung bis zum Beginn der nächsten ordentlichen Beitragsperiode und setzt die entsprechenden Beiträge fest.

2) Bei Aufnahme einer selbständigen Erwerbstätigkeit ist die erste Steuervorschreibung eines vollen Erwerbsjahres für die Beitragsunterstellung der ersten drei Jahre massgebend. Weicht das reine Erwerbseinkommen des ersten vollen Beitragsjahres unverhältnismässig stark von dem des folgenden Jahres ab, so ist die nächstfolgende Steuervorschreibung für die Beitragsfestsetzung massgebend.

3) Ergibt sich später aus der Meldung der Steuerbehörde ein höheres oder niedrigeres reines Einkommen, so hat die Anstalt die Beiträge nachzufordern oder zurückzuerstatten.

Art. 24

Meldeverfahren

Die Steuerbehörde stellt die für die Berechnung der Beiträge notwendigen Angaben der Anstalt zur Verfügung und meldet ihr laufend nachträgliche Änderungen der erfassten Erwerbseinkommen infolge Einsprachen und Nachsteuerveranlagungen.

B. Die Beiträge der Nichterwerbstätigen

Art. 25

38

Bemessung der Beiträge

1) Nichterwerbstätige, für die nicht gemäss Art. 43 Abs. 1 und 2 des Gesetzes der jährliche Mindestbeitrag von 228 Franken vorgesehen ist, bezahlen die Beiträge auf Grund ihres Vermögens und Einkommens (Renteneinkommen sowie andere wiederkehrende Leistungen) gemäss folgender Tabelle:

|

Vermögen bzw. mit 30 multipliziertes

jährliches Einkommen

in Franken

|

Jahresbeitrag in Franken

|

Zuschlag für je weitere 100 000 Franken Vermögen bzw. mit 30 multipliziertes jährliches Einkommen

in Franken

|

|

weniger als 200 000

|

228

|

-

|

|

200 000 bis 400 000

|

280

|

-

|

|

400 000 bis 600 000

|

360

|

-

|

|

600 000 bis 800 000

|

460

|

-

|

|

800 000 bis 1 Million

|

600

|

-

|

|

für je weitere 100 000

|

-

|

250

|

|

3.7 Millionen und mehr

|

7 600

|

-

|

2) Verfügt ein Nichterwerbstätiger gleichzeitig über Vermögen und Einkommen, so wird das mit 30 multiplizierte jährliche Einkommen zum Vermögen hinzugerechnet.

3) Nichterwerbstätige Bezüger einer Hinterlassenenrente der Liechtensteinischen Alters- und Hinterlassenenversicherung sowie nichterwerbstätige Bezüger einer Hinterlassenenrente einer ausländischen staatlichen Rentenversicherung entrichten Beiträge nur aufgrund ihres Vermögens. Nichterwerbstätige Bezüger einer Invalidenrente der Liechtensteinischen Invalidenversicherung sowie nichterwerbstätige Bezüger einer Invalidenrente einer ausländischen staatlichen Invalidenversicherung entrichten den Mindestbeitrag.

4) Die Beiträge der verheirateten nichterwerbstätigen Personen, für die nicht gemäss Art. 43 des Gesetzes der Mindestbeitrag vorgesehen ist, bemessen sich aufgrund der Hälfte des ehelichen Vermögens und Einkommens.

5) Als Ausbildung im Sinne von Art. 43 Abs. 2 gilt insbesondere der regelmässige Besuch von mittleren und höheren Lehranstalten, Fach- und Berufsschulen; die Ausbildung muss auf ein berufliches Ziel ausgerichtet sein.

6) Nichterwerbstätige Ehegatten von Personen, die gemäss Art. 43 Abs. 3 des Gesetzes der Rentnersteuer gemäss dem Steuergesetz unterstehen oder die auf Grund früheren Rechts Steuerabmachungen getroffen haben, entrichten den Mindestbeitrag.

Art. 26

39

Ermittlung des Vermögens und Einkommens

Das Vermögen der Nichterwerbstätigen wird in der Regel durch die Steuerbehörden ermittelt. Liegen solche Ermittlungen nicht vor, nimmt die Anstalt diese selbst vor. Die Ermittlung des Einkommens obliegt der Anstalt, die in diesem Falle mit der Steuerbehörde zusammenarbeitet.

C. Die Herabsetzung und der Erlass der Beiträge für Selbständigerwerbende und Nichterwerbstätige

Art. 27

Herabsetzung der Beiträge

1) Selbständigerwerbende, die Anspruch auf Herabsetzung des Beitrages erheben, haben der Anstalt ein schriftliches Gesuch und die zu dessen Beurteilung notwendigen Unterlagen einzureichen und glaubhaft zu machen, dass ihnen die Bezahlung des vollen Beitrages nicht zugemutet werden kann.

2) Die Herabsetzung wird von der Anstalt verfügt.

Art. 28

Erlass der Beiträge

1) Selbständigerwerbende und Nichterwerbstätige, die gemäss Art. 44 Abs. 2 des Gesetzes Anspruch auf Erlass des Mindestbeitrages erheben, haben bei der Anstalt ein schriftliches, begründetes Gesuch einzureichen. Dieses ist von der Anstalt an die Wohnsitzgemeinde zur Vernehmlassung weiterzuleiten.

2) Aufgrund der Vernehmlassung der Wohnsitzgemeinde entscheidet die Anstalt über das Erlassgesuch. Der Erlass kann nur für ein Jahr bewilligt werden.

3) Ein Doppel der Erlassverfügung ist der Wohnsitzgemeinde zuzustellen; diese kann die Erlassverfügung mittels Vorstellung gemäss Art. 84 des Gesetzes anfechten.

40

D. Die Beiträge der Arbeitgeber

Art. 29

Ausnahmen von der Beitragspflicht

Ausgenommen von der Beitragspflicht als Arbeitgeber sind:

a) ausländische Staaten;

b) ausländische Staatsverwaltungen und Verkehrsunternehmungen ausländischer Staaten;

c) die in Art. 34 Abs. 2 Bst. a des Gesetzes genannten Personen, jedoch nicht für ihre privaten Hausangestellten, die ausschliesslich von ihnen beschäftigt werden und der Versicherung unterstellt sind.

Art. 30

43

Zahlungsperioden

1) Arbeitgeber haben die Beiträge in folgendem Zahlungsrhythmus an die Anstalt zu überweisen:

a) monatlich bei einer jährlichen Lohnsumme von über 200 000 Franken;

b) vierteljährlich bei einer jährlichen Lohnsumme ab 12 000 Franken bis 200 000 Franken;

c) jährlich bei einer jährlichen Lohnsumme von weniger als 12 000 Franken.

2) Selbständigerwerbende, Arbeitnehmer ohne beitragspflichtigen Arbeitgeber, Nichterwerbstätige sowie Personen, die der Rentnersteuer unterstehen, haben die Beiträge grundsätzlich vierteljährlich an die Anstalt zu überweisen. In begründeten Fällen, vornehmlich bei Beiträgen von geringer Höhe, kann die Anstalt längere, höchstens aber jährliche Zahlungsperioden festsetzen.

3) Die beitragspflichtigen Personen im Sinne von Abs. 1 und 2 können sich abweichend von den für sie geltenden Zahlungsperioden freiwillig für eine monatliche Zahlungsperiode entscheiden.

4) Säumige Abrechnungspflichtige können von der Anstalt zur monatlichen Zahlung verpflichtet werden.

5) Die für die Zahlungsperiode geschuldeten Beiträge sind innert 10 Tagen nach deren Ablauf zu bezahlen.

Art. 31

44

Mahnung für Abrechnung und Beitragszahlung

1) Beitragspflichtige, die innert der vorgeschriebenen Frist die Beiträge nicht bezahlen oder die notwendigen Angaben für die Abrechnung nicht melden, sind von der Anstalt unverzüglich schriftlich zu mahnen, unter Ansetzung einer Nachfrist von 10 bis 20 Tagen.

2) Sofern diese Nachfrist ungenutzt verstreicht, ist unverzüglich eine weitere Mahnung zu erlassen. Bei dieser Mahnung ist zusätzlich eine Mahngebühr von 20 Franken bis 200 Franken aufzuerlegen und auf die Folgen der Missachtung der Mahnung hinzuweisen.

Art. 32

45

Zahlungsaufschub

1) Macht ein Beitragspflichtiger glaubhaft, dass er sich in finanzieller Bedrängnis befindet, so kann die Anstalt Zahlungsaufschub gewähren, sofern sich der Beitragspflichtige zu regelmässigen Abschlagszahlungen verpflichtet, die erste Zahlung sofort leistet und begründete Aussicht besteht, dass die weiteren Abschlagszahlungen sowie die laufenden Beiträge entrichtet werden.

2) Die Anstalt setzt die Zahlungsbedingungen, insbesondere die Verfalltermine und die Höhe der Abschlagszahlungen, unter Berücksichtigung der besonderen Verhältnisse des Beitragspflichtigen, schriftlich fest.

3) Der Zahlungsaufschub fällt ohne weiteres dahin, wenn die Zahlungsbedingungen nicht eingehalten werden. Die Bewilligung des Zahlungsaufschubes gilt als Mahnung im Sinne von Art. 31, sofern diese noch nicht ergangen ist.

Art. 33

46

Uneinbringliche Beiträge

Ist ein Beitragspflichtiger erfolglos betrieben worden, oder ist eine Betreibung offensichtlich aussichtslos und kann der geschuldete Beitrag nicht verrechnet werden, so hat die Anstalt die geschuldeten Beiträge als uneinbringlich abzuschreiben. Bei späterer Zahlungsfähigkeit des Beitragspflichtigen sind die abgeschriebenen Beiträge nachzufordern.

Art. 34

48

Akontobeiträge

1) Im laufenden Jahr haben die Arbeitgeber periodisch Akontobeiträge zu entrichten. Diese werden von der Anstalt aufgrund der voraussichtlichen Lohnsumme festgesetzt.

2) Die Arbeitgeber haben der Anstalt wesentliche Änderungen der Lohnsumme während des laufenden Jahres zu melden. Als wesentliche Änderung gilt eine Abweichung der jährlichen Lohnsumme um mindestens 10 % von der ursprünglichen voraussichtlichen Lohnsumme. Abweichungen in der jährlichen Lohnsumme von weniger als 20 000 Franken müssen die Arbeitgeber nicht melden.

Art. 35

49

Abrechnung und Ausgleich

1) Die Abrechnungen der Arbeitgeber haben die nötigen Angaben für die Verbuchung der Einkommen und für die Eintragung in die Individuellen Konten zu umfassen. Die Arbeitgeber haben grundsätzlich bei jeder Abrechnung die genaue Beschäftigungszeit ihrer Arbeitnehmer anzugeben.

2) Die Abrechnungsperiode umfasst das Kalenderjahr. Die Arbeitgeber haben die Lohnabrechnung bis zum 31. Januar des folgenden Jahres einzureichen.

3) Die Anstalt nimmt den Ausgleich zwischen den geleisteten Akontobeiträgen und den tatsächlich geschuldeten Beiträgen aufgrund der Abrechnung vor. Ausstehende Beiträge sind innert 10 Tagen ab Rechnungsstellung zu bezahlen. Überschüssige Beiträge werden von der Anstalt zurückerstattet oder verrechnet.

Art. 36

50

Beitragsbezug bei Arbeitnehmern ohne beitragspflichtigen Arbeitgeber

Arbeitnehmer, die in Liechtenstein keine beitragspflichtige Arbeitgeber haben, rechnen mit der Anstalt in gleicher Weise ab wie Selbständigerwerbende.

Art. 37

51

Veranlagung

1) Werden innert Frist die für die Abrechnung erforderlichen Angaben nicht gemacht oder die Arbeitgeber- oder Arbeitnehmerbeiträge nicht bezahlt, so setzt die Anstalt die geschuldeten Beiträge durch eine Veranlagungsverfügung fest.

2) Die Anstalt ist berechtigt, die Veranlagungsverfügung aufgrund einer Prüfung der Verhältnisse an Ort und Stelle zu erlassen. Sie kann bei Veranlagungen für das laufende Jahr zunächst von der voraussichtlichen Lohnsumme ausgehen und sie erst nach Jahresende bereinigen.

3) Die Kosten der Veranlagung und der Prüfung an Ort und Stelle hat der Säumige zu tragen.

III. Nachzahlung von Beiträgen

52

Art. 38

53

Nachzahlung geschuldeter Beiträge

1) Erhält die Anstalt Kenntnis davon, dass ein Beitragspflichtiger keine Beiträge oder zu niedrige Beiträge bezahlt hat, so hat sie die Nachzahlung zu verlangen und nötigenfalls durch Verfügung festzusetzen. Vorbehalten bleibt Art. 46bis Abs. 1 des Gesetzes.

2) Die nachgeforderten Beiträge sind innert 10 Tagen ab Rechnungsstellung zu bezahlen.

Art. 39

54

Erlass der Nachzahlung persönlicher Beiträge

1) Nachzahlungspflichtigen, die in gutem Glauben annehmen konnten, die nachgeforderten Beiträge nicht zu schulden, ist die Nachzahlung auf Gesuch hin ganz oder teilweise zu erlassen, wenn dies für sie angesichts ihrer Verhältnisse eine grosse Härte darstellen würde. Arbeitgeber sind für die Arbeitgeber-, Arbeitnehmer- und Verwaltungskostenbeiträge vom Erlass ausgeschlossen.

2) Das Erlassgesuch ist zu begründen und schriftlich binnen 4 Wochen ab Zustellung der Rechnung bei der Anstalt einzureichen.

3) Die Anstalt trifft eine Verfügung über das Erlassgesuch. Sind die Voraussetzungen des Abs. 1 offensichtlich erfüllt, so kann die Anstalt den Erlass auch von sich aus verfügen.

Art. 40

56

Verfahren für die Deckung von Schäden und Verjährung von Schadenersatzforderungen

1) Der Ersatz eines vom Arbeitgeber bzw. von Organen des Arbeitgebers verschuldeten Schadens im Sinne von Art. 29 des Gesetzes wird von der Anstalt durch eingeschriebenen Brief verfügt. Gegen die Schadenersatzverfügung stehen die Rechtsmittel gemäss Art. 84 ff des Gesetzes zur Verfügung.

2) Die Schadenersatzforderung verjährt mit Ablauf von fünf Jahren seit Eintritt des Schadens; wird die Forderung aus einer strafbaren Handlung hergeleitet, für die das Strafrecht eine längere Verjährungsfrist vorsieht, so gilt diese Frist.

3) Die gemäss Abs. 2 geltend gemachte Schadenersatzforderung erlischt zehn Jahre nach Ablauf des Kalenderjahres, in welchem sie rechtskräftig wurde. Während der Dauer eines Nachlass- oder Konkursverfahrens ruht die Frist. Die Einleitung eines Exekutions-, Nachlass- oder Konkursverfahrens unterbricht den Fristablauf. Bei Entstehung des Rentenanspruches nicht erloschene Schadenersatzforderungen können in jedem Fall gemäss Art. 54 Abs. 2 des Gesetzes noch verrechnet werden.

Art. 41 bis 47

57

Aufgehoben

G. Versicherungsausweis und Individuelles Konto

58

Art. 48

59

Versichertennummer

Für jeden Versicherten wird bei Beginn der Beitragspflicht oder bei Beanspruchung einer Leistung eine Versichertennummer gebildet.

Art. 49

Versicherungsausweis

1) Jeder Versicherte erhält bei Beginn der Beitragspflicht oder bei Beanspruchung einer Leistung einen Versicherungsausweis, der die Versichertennummer, die Namensangaben, das Geburtsdatum und die Staatsangehörigkeit enthält.

2) Für den Ersatz verlorener Versicherungsausweise kann die Anstalt vom Versicherten eine Gebühr bis zu 4 Franken verlangen.

Art. 50

Individuelles Konto

1) Die Anstalt führt unter der Nummer der Versicherten Individuelle Konten über die Erwerbseinkommen, auf denen ihr bis zur Entstehung des Anspruches auf eine Altersrente die Beiträge entrichtet worden sind.

Art. 51

Einzutragende Erwerbseinkommen

1) Die von einem Arbeitnehmer erzielten Erwerbseinkommen, von welchen der Arbeitgeber die gesetzlichen Beiträge abgezogen hat, werden in das Individuelle Konto eingetragen, selbst wenn der Arbeitgeber die entsprechenden Beiträge der Anstalt nicht entrichtet hat.

2) Selbständigerwerbenden, Nichterwerbstätigen und den Arbeitnehmern nicht beitragspflichtiger Arbeitgeber werden die Erwerbseinkommen soweit eingetragen, als sie die Beiträge entrichtet haben.

3) Hat ein Arbeitgeber auf Grund von Art. 29 des Gesetzes den aus der Nichtbezahlung von Arbeitgeber- und Arbeitnehmerbeiträgen entstandenen Schaden ersetzt, so werden die entsprechenden Erwerbseinkommen in die Individuellen Konten der Arbeitnehmer eingetragen.

Art. 51bis

Einzutragende Beitragsdauer

61

1) Die Beitragsdauer wird für jedes Kalenderjahr in Monaten eingetragen. Innerhalb eines Kalenderjahres liegende, nicht zusammenhängende Zeitabschnitte werden zusammengezählt. Angebrochene Monate werden auf den nächsten Monat aufgerundet.

62

Art. 52

Eintragung

Die Eintragung in das Individuelle Konto erfolgt in der Regel einmal jährlich.

Art. 53

65

Inhalt der Eintragung

Die Eintragung umfasst:

a) die Versichertennummer;

b) die Abrechnungsnummer des Beitragspflichtigen sowie gegebenenfalls die Versichertennummer des Ehegatten, dessen Einkommen aufgeteilt worden ist;

c) eine Schlüsselzahl, welche Auskunft über die Art des Eintrages in das Individuelle Konto gibt;

d) das Beitragsjahr und die Beitragsdauer in Monaten;

e) das Jahreseinkommen in Franken;

f) die für die Festsetzung der Betreuungsgutschrift notwendigen Angaben.

Art. 54

Kontoauszüge

1) Der Versicherte hat das Recht, bei der Anstalt kostenlos einen Auszug über die gemachten Eintragungen zu verlangen. Hinsichtlich der Jahre der gemeinsamen Ehe steht dieses Recht auch dem Ehegatten bzw. dem ehemaligen Ehegatten des Versicherten zu.

66

2) Versicherte und deren Ehegatten bzw. ehemalige Ehegatten, welche die Richtigkeit einer Eintragung nicht anerkennen, können innert vier Wochen seit Zustellung des Kontoauszuges bei der Anstalt begründeten Einspruch erheben. Die Anstalt entscheidet über den Einspruch in Form einer Verfügung. Diese kann mittels Vorstellung gemäss Art. 84 des Gesetzes angefochten werden.

67

3) Wird kein Kontoauszug verlangt, gegen einen erhaltenen Kontoauszug kein Einspruch erhoben oder ein erhobener Einspruch rechtskräftig abgewiesen, so kann bei Eintritt des Versicherungsfalles die Berichtigung von Eintragungen im Individuellen Beitragskonto nur verlangt werden, soweit deren Unrichtigkeit offenkundig ist oder dafür der Beweis erbracht wird.

H. Zahlungs- und Abrechnungsverkehr

68

I. Zahlungs- und Abrechnungsverkehr mit der Anstalt

69

Art. 55

Umfang der Zahlung und Abrechnung

Die Zahlungs- und Abrechnungspflicht erstreckt sich auf alle vom abrechnenden Beitragspflichtigen als Versicherten oder als Arbeitgeber zu leistenden Beiträge, einschliesslich der Verwaltungskostenbeiträge.

Art. 56

Abrechnungsformen und Löhne

1) Die Anstalt bestimmt die Form, in welcher der Arbeitgeber gemäss Art. 31 abzurechnen hat. Sie stellt dem Arbeitgeber die erforderlichen Formulare zur Verfügung und ist nötigenfalls beim Ausfüllen behilflich.

2) Die Arbeitgeber haben die Löhne und die weiteren Angaben für die Eintragung in das Individuelle Konto laufend aufzuzeichnen, soweit es für eine geordnete Abrechnung und die Arbeitgeberkontrolle erforderlich ist.

Art. 57

Abrechnungs- und Zahlungskontrolle

1) Die Anstalt teilt jedem Abrechnungspflichtigen eine Abrechnungsnummer zu.

2) Sie führt ein Register dieser Abrechnungspflichtigen.

Art. 58

Grundsatz

Der Zahlungsverkehr der Anstalt ist soweit als möglich über ein Postscheckkonto oder über Konti bei den liechtensteinischen Banken abzuwickeln.

III. Buchführung der Anstalt

Art. 59

Grundsatz

1) Die Buchhaltung der Anstalt hat den gesamten Abrechnungsverkehr sowie die Betriebsrechnung zu umfassen und jederzeit über alle Forderungs- und Schuldverhältnisse der Anstalt Aufschluss zu geben.

2) Der Kontoplan ist so aufzustellen und die Buchungen sind so vorzunehmen, dass jederzeit eine Zwischenbilanz und Zwischenbetriebsrechnung erstellt werden kann.

3) Der Zahlungsverkehr ist laufend zu verbuchen.

Art. 60

Abrechnungskonten

1) Für jeden Abrechnungs- und Beitragspflichtigen wird ein Abrechnungskonto geführt.

2) Das Abrechnungskonto hat darüber Aufschluss zu geben, ob der Beitragspflichtige seiner Abrechnungs- und Zahlungspflicht nachgekommen ist und welche Forderungen oder Schuldverpflichtungen die Anstalt ihm gegenüber hat.

Art. 61

Abrechnungsjournal

Der über die Abrechnungskonten verbuchte Abrechnungs- und Zahlungsverkehr wird auf einem Abrechnungsjournal aufgezeichnet.

I. Arbeitgeberkontrolle

71

Art. 63

Grundsatz

Die Arbeitgeber sind grundsätzlich, in der Regel alle vier Jahre, sowie bei Konkurs und bei Auflösung des Unternehmens an Ort und Stelle durch die Anstalt zu kontrollieren. Soweit die Einhaltung der Vorschriften durch den Arbeitgeber durch andere Massnahmen zuverlässig überprüft wird, kann von der Kontrolle an Ort und Stelle abgesehen werden.

Art. 64

Umfang

1) Der Revisor hat zu prüfen, ob der Arbeitgeber die ihm obliegenden Aufgaben richtig erfüllt. Die Kontrolle hat sich auf diejenigen Unterlagen zu erstrecken, welche zur Vornahme dieser Prüfung erforderlich sind.

2) Die Kontrolle hat sich in der Regel auf die ganze Zeitspanne seit der letzten Kontrolle zu beziehen. Sie ist in einem Umfange durchzuführen, der eine zuverlässige Prüfung gewährleistet und die Feststellung und Bereinigung allfälliger Fehler ermöglicht.

Art. 65

Auskunftspflicht der Arbeitgeber

Die Arbeitgeber haben dem Revisor Einsicht in die Bücher und Belege zu gewähren und alle Aufschlüsse zu erteilen, die zur Revision erforderlich sind.

K. Verwaltungskostenbeiträge

72

Art. 66

73

Verwaltungskostenbeitrag

Der Verwaltungskostenbeitrag gemäss Art. 49bis des Gesetzes beträgt 3.6 % aller Versicherungsbeiträge.

4. Abschnitt

I. Mindestbeitragsdauer

76

Art. 67

77

Ermittlung der Mindestbeitragsdauer

Die Mindestbeitragsdauer gemäss Art. 52 des Gesetzes ist erfüllt, wenn die versicherte Person insgesamt länger als elf Monate der Beitragspflicht unterstellt war und die entsprechenden Beiträge entrichtet hat.

II. Besondere Anspruchsvoraussetzungen bei einzelnen Rentenarten

78

Art. 68

79

Witwenrente und Waisenrente bei nachgeborenem Kind

1) Sofern die Witwe innerhalb von 302 Tagen seit dem Tode des Ehemannes ein Kind zur Welt bringt, wird für den Anspruch auf Witwenrente gemäss Art. 58 Abs. 2 Bst. a des Gesetzes vermutet, dass sich die Witwe im Zeitpunkt des Todes des Ehemannes im Zustand der Schwangerschaft befunden hat.

2) Die in Abs. 1 genannte Frist gilt auch für den Anspruch auf Waisenrente eines nach dem Tode des leiblichen Vaters geborenen Kindes gemäss Art. 59 Abs. 6 des Gesetzes.

Art. 69

80

Waisenrente von Kindern, die nur zum verstorbenen Elternteil in einem Kindesverhältnis standen

Als Waisen im Sinne von Art. 71 Abs. 2 des Gesetzes gelten insbesondere:

a) aussereheliche Kinder, deren Vater unbekannt ist;

b) Wahlkinder, die von einer Einzelperson an Kindes Statt angenommen wurden.

Art. 70

81

Waisen- und Kinderrenten bei Personen in Ausbildung

1) Als in Ausbildung im Sinne von Art. 59 Abs. 7 des Gesetzes begriffen gelten vorbehaltlich Abs. 2 Personen, die während einer bestimmten Zeit, mindestens während eines Monats, Schulen oder Kurse im Zusammenhang mit einem Berufsziel besuchen oder einen beruflichen Lehrgang absolvieren. Als Schulen gelten mittlere und höhere Lehranstalten, Fach- und Berufsschulen. Als Kurse gelten solche, die einen Bestandteil der Ausbildung darstellen und mit dem angestrebten Berufsziel in Zusammenhang stehen. Als beruflicher Lehrgang gilt jede Tätigkeit, welche die systematische Vorbereitung auf eine zukünftige Erwerbstätigkeit zum Ziele hat. Unerheblich ist, ob die Ausbildung erst nach Vollendung des 18. Altersjahres begonnen wurde.

2) Nicht als in Ausbildung begriffen gelten Personen, die - neben einer Ausbildung - zur Hauptsache einem Erwerb nachgehen. Bei Absolvierung eines beruflichen Lehrgangs wird Ausbildung angenommen, solange ein wesentlich geringeres Einkommen erzielt wird, als ein Erwerbstätiger mit abgeschlossener Berufsbildung orts- und branchenüblich erhalten würde. Wird eine Erwerbstätigkeit ausschliesslich während den Schul- oder Semesterferien ausgeübt, so gilt die Ausbildung nicht als unterbrochen.

3) Wird die Ausbildung durch die üblichen Ferien, durch Schwangerschaft, Krankheit, Militärdienst oder durch Zivildienst unterbrochen oder wird deswegen der Beginn der Ausbildung aufgeschoben, so gelten die Voraussetzungen für den Bezug einer Waisenrente auch während dieser Zeit als erfüllt, wenn die Ausbildung ehestmöglichst begonnen oder fortgesetzt wird. Die Ausbildung gilt nicht als unterbrochen, wenn eine begonnene Ausbildung vorzeitig abgebrochen und ehestmöglich eine neue Ausbildung begonnen wird. Die Auszahlung der Waisenrenten erfolgt - abgesehen von den üblichen Ferien - in den Fällen von Satz 1 und 2 nachschüssig.

Art. 71

82

Waisen- und Kinderrenten für Pflegekinder

Ein Pflegekindverhältnis im Sinne von Art. 59 Abs. 4 des Gesetzes ist unentgeltlich, wenn allfällige Leistungen zu seinen Gunsten unter der Hälfte des tatsächlichen Gesamtaufwandes für das Kind liegen.

B. Die Rentenberechnung

84

I. Ermittlung der Beitragsdauer zur Bestimmung der anwendbaren Rentenskala

85

Art. 73

86

Auffüllung von Beitragslücken

1) Ist die Beitragsdauer des Versicherten im Sinne von Art. 63bis des Gesetzes unvollständig, so werden zur Auffüllung von Beitragslücken herangezogen:

a) allfällige Beitragszeiten, die er vor dem 1. Januar des der Vollendung des 20. Altersjahres folgenden Jahres (Jugendjahre) zurückgelegt hat;

b) Zusatzjahre im Sinne von Abs. 2;

c) Beitragsmonate zwischen dem 31. Dezember vor dem Eintritt des Versicherungsfalles und der Entstehung des Rentenanspruchs (Beitragsmonate im Jahr der Entstehung des Rentenanspruchs).

2) Für fehlende Beitragsjahre vor dem 1. Januar 1982 werden einer Person, welche nach Art. 34 oder 35 des Gesetzes versichert war oder sich hätte versichern können, folgende Beitragsjahre (Zusatzjahre) zusätzlich angerechnet, wobei Jugendjahre und Beitragsmonate im Jahr der Entstehung des Rentenanspruchs mitberücksichtigt werden:

a) bei 20 bis 26 vollen Beitragsjahren: bis zu einem Beitragsjahr;

b) bei 27 bis 33 vollen Beitragsjahren: bis zu zwei Beitragsjahre;

c) ab 34 vollen Beitragsjahren: bis zu drei Beitragsjahre.

3) Bei der Auffüllung der Beitragslücken sind zuerst Jugendjahre, danach Zusatzjahre und sodann Beitragsmonate im Jahr der Entstehung des Rentenanspruchs heranzuziehen.

4) Es sind jeweils jene Lücken als erste durch Jugendjahre aufzufüllen, die am nächsten beim 1. Januar des der Vollendung des 20. Altersjahres folgenden Jahres liegen; dabei sind jeweils jene Jugendjahre als erste heranzuziehen, die am nächsten beim 31. Dezember des Kalenderjahres, in dem das 20. Altersjahr vollendet wurde, liegen. Verbleibende Lücken werden durch Zusatzjahre sowie durch Beitragsmonate im Jahr der Entstehung des Rentenanspruchs gefüllt.

Art. 74

87

Ermittlung der vollen Beitragsjahre

Zur Ermittlung der vollen Beitragsjahre im Sinne von Art. 63bis Abs. 3 des Gesetzes werden sämtliche Monate, in denen Beiträge entrichtet wurden, sowie allfällige Jugendjahre, Zusatzjahre und Beitragsmonate im Jahr der Entstehung des Rentenanspruchs addiert. Die durch 12 dividierte Summe ergibt die Anzahl der vollen Beitragsjahre zur Bestimmung der anwendbaren Rentenskala. Angebrochene Jahre werden nicht aufgerundet.

Art. 75

88

Skalenwähler

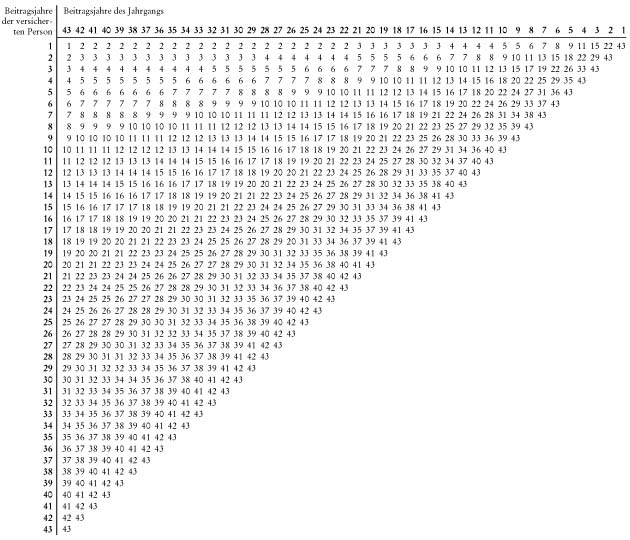

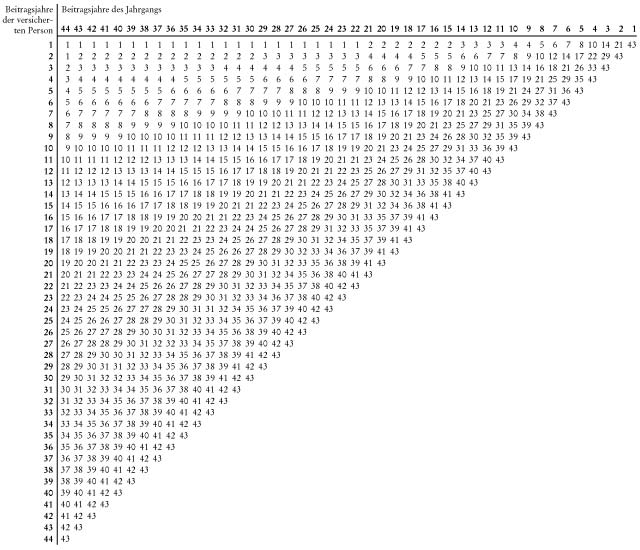

Die anwendbare Rentenskala ergibt sich gemäss nachstehender Tabelle aus dem Verhältnis der nach der Regelung von Art. 74 ermittelten vollen Beitragsjahre der versicherten Person (Beitragsjahre der versicherten Person) zu den Beitragsjahren, die angesichts des Jahrgangs möglich gewesen wären (Beitragsjahre des Jahrgangs):

Art. 76

89

Abstufung der Teil- und Vollrenten

Die Vollrente entspricht der Rentenskala 43 und beträgt 100 %. Die Teilrenten betragen in Prozenten der Vollrente:

|

Rentenskala

|

Teilrente

in Prozenten

der Vollrente

|

Rentenskala

|

Teilrente

in Prozenten

der Vollrente

|

|

1

|

2.33 %

|

22

|

51.16 %

|

|

2

|

4.65 %

|

23

|

53.49 %

|

|

3

|

6.98 %

|

24

|

55.81 %

|

|

4

|

9.30 %

|

25

|

58.14 %

|

|

5

|

11.63 %

|

26

|

60.47 %

|

|

6

|

13.95 %

|

27

|

62.79 %

|

|

7

|

16.28 %

|

28

|

65.12 %

|

|

8

|

18.60 %

|

29

|

67.44 %

|

|

9

|

20.93 %

|

30

|

69.77 %

|

|

10

|

23.26 %

|

31

|

72.09 %

|

|

11

|

25.58 %

|

32

|

74.42 %

|

|

12

|

27.91 %

|

33

|

76.74 %

|

|

13

|

30.23 %

|

34

|

79.07 %

|

|

14

|

32.56 %

|

35

|

81.40 %

|

|

15

|

34.88 %

|

36

|

83.72 %

|

|

16

|

37.21 %

|

37

|

86.05 %

|

|

17

|

39.53 %

|

38

|

88.37 %

|

|

18

|

41.86 %

|

39

|

90.70 %

|

|

19

|

44.19 %

|

40

|

93.02 %

|

|

20

|

46.51 %

|

41

|

95.35 %

|

|

21

|

48.84 %

|

42

|

97.67 %

|

II. Massgebendes durchschnittliches Jahreseinkommen

90

Art. 77

1) Erziehungsgutschriften werden ab dem Monat der Geburt, bei Wahlkindern ab dem Monat der Annahme an Kindesstatt, bis zum letzten Monat vor Erreichen des 16. Altersjahres angerechnet. Bei Tod des Kindes werden Erziehungsgutschriften für den ganzen Monat angerechnet.

92

2) Anspruch auf Erziehungsgutschriften besteht auch für Jahre, in denen die Eltern Kinder unter ihrer Obhut hatten, ohne dass ihnen die elterliche Obsorge zustand. Stiefeltern haben ebenfalls Anspruch auf Erziehungsgutschriften.

93

3) Erziehungsgutschriften sind hälftig aufzuteilen, wenn mehrere im selben Zeitraum versicherte Personen die elterliche Obsorge über eines oder mehrere Kinder ausüben. Bei verheirateten Eltern bleiben Art. 63octies des Gesetzes und Art. 80 dieser Verordnung vorbehalten.

94

4) Ab dem Folgemonat der Auflösung der Ehe (durch Scheidung, Ungültigerklärung oder Tod) wird die Erziehungsgutschrift jenem Elternteil angerechnet, welchem die elterliche Obsorge zugesprochen wurde oder welcher hinterblieben ist. Wird die elterliche Obsorge bei Scheidung oder Ungültigerklärung der Ehe beiden Eltern zugesprochen, findet Abs. 3 Anwendung. Für die Zuteilung von Erziehungsgutschriften gilt die Ehe im Falle von Scheidung und Ungültigerklärung mit dem Datum der Urteilsfällung als aufgelöst.

95

5) Bei einem Pflegekindverhältnis im Sinne von Art. 71 haben nur die Pflegeeltern Anspruch auf Erziehungsgutschriften, und zwar ab dem Monat, in dem das Pflegekindverhältnis beginnt bis zum letzten Monat vor Beendigung des Pflegekindverhältnisses. Bezüglich der Aufteilung von Erziehungsgutschriften unter den Pflegeeltern finden Abs. 3 und 4 sinngemäss Anwendung.

96

6) Bei Personen, die nicht während des ganzen Kalenderjahres versichert sind, erfolgt die Anrechnung von Erziehungsgutschriften nach Massgabe der Beitragsdauer im Sinne von Art. 64ter des Gesetzes bzw. Art. 51bis dieser Verordnung. Im Kalenderjahr, in dem der Anspruch auf Erziehungsgutschriften entsteht, wird angenommen, dass die entsprechende Beitragsdauer, höchstens jedoch die Anzahl der nach der Entstehung des Anspruches bis zum Ende des Kalenderjahres möglichen Monate, nach Entstehung des Anspruches liegt. Im Kalenderjahr, in dem der Anspruch auf Erziehungsgutschriften erlischt, wird angenommen, dass die entsprechende Beitragsdauer, höchstens jedoch die Anzahl der vom Beginn des Kalenderjahres bis zum Erlöschen des Anspruches möglichen Monate, vor Erlöschen des Anspruches liegt.

97

Art. 78

98

Betreuungsgutschriften

1) Das Erfordernis des gemeinsamen Haushalts mit der betreuten Person ist erfüllt bei dauernder und tatsächlicher Hausgemeinschaft.

2) Das Erfordernis des benachbarten Haushaltes ist erfüllt, wenn sich die beiden Haushalte

a) im gleichen Gebäude,

b) in einem anderen Gebäude auf demselben Grundstück oder

c) in einem anderen Gebäude auf einem angrenzenden oder benachbarten Grundstück

befinden.

3) Das Erfordernis des gemeinsamen oder benachbarten Haushaltes ist nicht erfüllt, wenn sich die zu betreuende Person mehr als einen Monat ununterbrochen in einem Heim oder in einer Heilanstalt aufhält.

4) Erfüllen mehrere Personen die Voraussetzungen für die Anrechnung von Betreuungsgutschriften, so wird die Betreuungsgutschrift nach Massgabe des von jeder Person wahrgenommenen zeitlichen Betreuungsaufwandes aufgeteilt.

5) Sind die Voraussetzungen für die Anrechnung von Betreuungsgutschriften nicht während des ganzen Kalenderjahres erfüllt, so werden die einzelnen Zeitabschnitte zusammengezählt und auf den nächsten ganzen Monat aufgerundet. Keine Anrechnung von Betreuungsgutschriften erfolgt, wenn innerhalb eines Kalenderjahres die Betreuung während weniger als 30 Tagen ausgeführt wird. Liegen im Kalenderjahr Betreuungszeiten von weniger als zwölf Monaten vor, so werden die Betreuungsgutschriften entsprechend gekürzt. Bei Personen, die nicht während des ganzen Kalenderjahres versichert sind, findet Art. 77 Abs. 6 sinngemäss Anwendung.

6) Bei Geltendmachung einer Betreuungsgutschrift ist die Anmeldung sowohl von der betreuenden als auch von der betreuten Person oder deren gesetzlichen Vertreter zu unterzeichnen.

7) Die Ablehnung eines Antrages auf Zuteilung von Betreuungsgutschriften sowie die Aufteilung von Betreuungsgutschriften auf mehrere Personen ist von der Anstalt durch Verfügung zu eröffnen.

Art. 78ter

100

Aufgehoben

Art. 78quater

101

Aufgehoben

Art. 79

102

Ermittlung des massgebenden durchschnittlichen Jahreseinkommens; Grundsatz

1) Die Erwerbseinkommen, Einkommensgutschriften sowie Erziehungs- und Betreuungsgutschriften werden mit dem Faktor 2.1 aufgewertet. Bei Anrechnung von Jugendjahren im Sinne von Art. 73 werden auch die entsprechenden Erwerbseinkommen mitgezählt.

2) Die gemäss Abs. 1 aufgewertete Summe wird durch die Anzahl der Beitragsjahre und Beitragsmonate geteilt. Bei Ermittlung dieser Anzahl von Beitragsjahren und Beitragsmonaten werden bei Anrechnung von Zusatzjahren bzw. bei Anrechnung von Jugendjahren im Sinne von Art. 73 die entsprechenden Jahre und Monate mitgezählt.

Aufteilung der Berechnungsgrundlagen bei Ehegatten

103

Art. 80

a) Allgemeine Bestimmungen

104

1) Die Berechnungsgrundlagen (Erwerbseinkommen, Einkommensgutschriften, Erziehungsgutschriften und Betreuungsgutschriften) werden bei Ehegatten in jedem Kalenderjahr, in dem jeder Ehegatte während mindestens einem Monat versichert gewesen ist, zwischen den Ehegatten aufgeteilt. Die Aufteilung der Berechnungsgrundlagen erfolgt nur dann, wenn der von der Aufteilung erfasste Zeitraum wenigstens zwölf Beitragsmonate umfasst. Nicht der Aufteilung unterliegen die Berechnungsgrundlagen von Beitragsmonaten im Jahr der Entstehung des Rentenanspruchs, von Jugendjahren sowie von Zusatzjahren.

105

2) Auch wenn die beiden Ehegatten in einem Kalenderjahr nicht während denselben Monaten versichert sind, werden die Berechnungsgrundlagen aufgeteilt. Sind die Ehegatten nicht während der gleichen Anzahl von Monaten im Kalenderjahr versichert, so unterliegt bei der gegenseitigen Aufteilung von den Berechnungsgrundlagen des Ehegatten mit der längeren Versicherungsdauer nur jener Teil der Aufteilung, der dem Verhältnis der Versicherungsdauer des anderen Ehegatten zu seiner eigenen Versicherungsdauer entspricht. Die Berechnungsgrundlagen des Ehegatten mit der kürzeren Versicherungsdauer unterliegen der gegenseitigen Aufteilung uneingeschränkt.

106

3) Die Berechnungsgrundlagen im Jahr der Eheschliessung und im Jahr der Auflösung der Ehe werden nicht aufgeteilt.

107

Art. 81

108

b) Verfahren bei Scheidung oder Ungültigerklärung der Ehe

1) Wurde eine Ehe durch Scheidung oder Ungültigerklärung aufgelöst, so können die Ehegatten gemeinsam oder jeder für sich die Aufteilung der Berechnungsgrundlagen beantragen. Wird die Aufteilung nur durch einen Ehegatten beantragt, so stellt die Anstalt dem andern Ehegatten eine Mitteilung über das Gesuch zu, sofern dessen Adresse bekannt ist. Nach der Aufteilung stellt die Anstalt dem antragstellenden Ehegatten einen Auszug aus seinem Individuellen Konto zu. Der andere Ehegatte erhält ebenfalls einen Auszug aus seinem Individuellen Konto, sofern seine Adresse bekannt ist.

2) Bezieht ein Ehegatte bereits eine Rente, so ist bei Scheidung oder Ungültigerklärung der Ehe die Aufteilung der Berechnungsgrundlagen von Amtes wegen einzuleiten.

Sondervorschriften zur Ermittlung des massgebenden durchschnittlichen Jahreseinkommens

109

Art. 82

110

a) Einkommen bei Bezug einer Invalidenrente

1) Bei der Ermittlung des massgebenden durchschnittlichen Jahreseinkommens von Versicherten, die eine Invalidenrente nicht unmittelbar vor der Entstehung des Anspruchs auf eine Alters- oder Hinterlassenenrente bezogen haben, werden die Kalenderjahre, in denen eine Invalidenrente bezogen wurde, und die entsprechenden Berechnungsgrundlagen (Erwerbseinkommen, Einkommensgutschriften, Erziehungsgutschriften und Betreuungsgutschriften) nicht angerechnet, falls dies für die Berechtigten vorteilhafter ist.

2) Bei der Berechnung der Altersrente einer Person, deren Ehegatte eine ganze Rente der Invalidenversicherung bezieht oder bezogen hat, wird für die Jahre des Rentenbezuges, beginnend mit dem 1. Januar des Jahres, in dem der Rentenanspruch entstanden ist, ausschliesslich 80 % des für die Invalidenrente massgebenden durchschnittlichen Jahreseinkommens, erhöht durch die jeweiligen Rentenanpassungen, als Erwerbseinkommen des Ehegatten im Sinne von Art. 63quater berücksichtigt. Hat bzw. hatte der Ehegatte lediglich Anspruch auf eine halbe Rente oder auf eine Viertelsrente der Invalidenversicherung, so wird 40 % des massgebenden durchschnittlichen Jahreseinkommens berücksichtigt; allfällige tatsächlich erzielte Erwerbseinkommen werden ebenfalls berücksichtigt.

3) Abs. 2 ist bei der Aufteilung der Berechnungsgrundlagen bei Ehegatten im Falle der Scheidung oder Ungültigerklärung der Ehe sinngemäss anwendbar.

Art. 83

111

b) Zuschlag bei Berechnung von Hinterlassenenrenten

Der Zuschlag gemäss Art. 67 Abs. 3 des Gesetzes beträgt in Prozenten des massgebenden durchschnittlichen Jahreseinkommens, wenn die verstorbene Person folgende Altersjahre vollendet hat:

a) 25 % bei weniger als 25 Altersjahren;

b) 10 % bei weniger als 30 Altersjahren;

c) 5 % bei weniger als 45 Altersjahren.

III. Anpassung der Renten an die Lohn- und Preisentwicklung

112

Art. 84

113

Methode der Rentenanpassung

1) Die Anpassung laufender Renten an die Lohn- und Preisentwicklung erfolgt grundsätzlich durch Anpassung des bisher massgebenden durchschnittlichen Jahreseinkommens unter Zuhilfenahme der elektronischen Datenverarbeitung.

2) Bei Renten, für die keine elektronische Datenverarbeitung zur Anpassung des bisher massgebenden durchschnittlichen Jahreseinkommens an die Lohn- und Preisentwicklung zur Verfügung steht, kann die Anstalt die Rentenbeträge prozentual anpassen.

IV. Verwitwetenzuschlag

114

Art. 85

115

Höchstgrenze

Der Gesamtbetrag der Rente und des Verwitwetenzuschlages gemäss Art. 68 Abs. 5 des Gesetzes dürfen den Betrag der Maximalrente der entsprechenden Rentenskala nicht übersteigen.

C. Vermeidung von Überversicherung

116

Art. 86

117

Kürzung der Kinder- und Waisenrente

1) Die Kinder- und Waisenrenten werden nach Art. 72 Abs. 3 des Gesetzes gekürzt, soweit sie zusammen mit der Rente des Vaters oder der Rente der Mutter das für diese Rente jeweils massgebende durchschnittliche Jahreseinkommen um mehr als 10 % übersteigen.

2) Bei Teilrenten entspricht der gekürzte Betrag dem Prozentanteil nach Art. 76 an der nach Abs.1 gekürzten Vollrente.

3) Der Kürzungsbetrag ist auf die einzelnen Kinder- und Waisenrenten zu gleichen Teilen aufzuteilen.

D. Flexibles Rentenalter

118

Art. 87

119

Berechnung der vorbezogenen Altersrente

1) Die vorbezogene Altersrente wird auf den Zeitpunkt hin berechnet, in dem die betreffende Person das zuletzt zurückgelegte Altersjahr vollendet hat.

2) Die dermassen berechnete Altersrente wird gegebenenfalls um den Verwitwetenzuschlag nach Art. 68 Abs. 5 des Gesetzes bzw. Art. 85 dieser Verordnung ergänzt. Die nach Satz 1 berechnete Altersrente wird um den Kürzungssatz gemäss Abs. 3 gekürzt; der Kürzungsbetrag wird jeweils von der hypothetischen ungekürzten nach Satz 1 berechneten Altersrente in Abzug gebracht.

3) Der prozentuale Kürzungssatz wird ausgehend vom Alter bestimmt, ab dem die vorbezogene Rente ausgerichtet wird. Der Kürzungssatz ergibt sich aus nachfolgender Tabelle:

|

Alter, ab dem die vorbezogene Rente ausgerichtet wird

|

Anzahl Monate, um welche die Rente vor dem 64. Altersjahr vorbezogen wird

|

Kürzungssatz

in Prozent

|

| |

11 Monate

|

1

|

0.25 %

|

| |

10 Monate

|

2

|

0.50 %

|

| |

9 Monate

|

3

|

0.75 %

|

| |

8 Monate

|

4

|

1.00 %

|

| |

7 Monate

|

5

|

1.25 %

|

|

63 Jahre und

|

6 Monate

|

6

|

1.50 %

|

| |

5 Monate

|

7

|

1.75 %

|

| |

4 Monate

|

8

|

2.00 %

|

| |

3 Monate

|

9

|

2.25 %

|

| |

2 Monate

|

10

|

2.50 %

|

| |

1 Monat

|

11

|

2.75 %

|

| |

0 Monate

|

12

|

3.00 %

|

| |

11 Monate

|

13

|

3.33 %

|

| |

10 Monate

|

14

|

3.67 %

|

| |

9 Monate

|

15

|

4.00 %

|

| |

8 Monate

|

16

|

4.33 %

|

| |

7 Monate

|

17

|

4.67 %

|

|

62 Jahre und

|

6 Monate

|

18

|

5.00 %

|

| |

5 Monate

|

19

|

5.33 %

|

| |

4 Monate

|

20

|

5.67 %

|

| |

3 Monate

|

21

|

6.00 %

|

| |

2 Monate

|

22

|

6.33 %

|

| |

1 Monat

|

23

|

6.67 %

|

| |

0 Monate

|

24

|

7.00 %

|

| |

11 Monate

|

25

|

7.38 %

|

| |

10 Monate

|

26

|

7.75 %

|

| |

9 Monate

|

27

|

8.13 %

|

| |

8 Monate

|

28

|

8.50 %

|

| |

7 Monate

|

29

|

8.88 %

|

|

61 Jahre und

|

6 Monate

|

30

|

9.25 %

|

| |

5 Monate

|

31

|

9.63 %

|

| |

4 Monate

|

32

|

10.00 %

|

| |

3 Monate

|

33

|

10.38 %

|

| |

2 Monate

|

34

|

10.75 %

|

| |

1 Monat

|

35

|

11.13 %

|

| |

0 Monate

|

36

|

11.50 %

|

| |

11 Monate

|

37

|

11.92 %

|

| |

10 Monate

|

38

|

12.33 %

|

| |

9 Monate

|

39

|

12.75 %

|

| |

8 Monate

|

40

|

13.17 %

|

| |

7 Monate

|

41

|

13.58 %

|

|

60 Jahre und

|

6 Monate

|

42

|

14.00 %

|

| |

5 Monate

|

43

|

14.42 %

|

| |

4 Monate

|

44

|

14.83 %

|

| |

3 Monate

|

45

|

15.25 %

|

| |

2 Monate

|

46

|

15.67 %

|

| |

1 Monat

|

47

|

16.08 %

|

| |

0 Monate

|

48

|

16.50 %

|

Art. 87bis

120

Vorbezug einer halben Altersrente; Grundsätze

1) Bei Vorbezug einer halben Rente wird der abgerufene 1. Teil der Altersrente nach den Regelungen von Art. 87 berechnet. Der Kürzungssatz bleibt für diesen 1. Teil der Altersrente bestehen, wenn später der 2. Teil der Altersrente abgerufen wird.

2) Der 2. Teil der Altersrente kann als vorbezogene Rente oder als Rente mit ordentlichem Rentenalter oder als aufgeschobene Rente abgerufen werden.

3) Der 2. Teil der Altersrente wird für die Ermittlung der Rentenskala und für die Ermittlung des massgebenden durchschnittlichen Jahreseinkommens in jedem Falle (Rentenvorbezug, Rentenbezug mit ordentlichem Rentenalter, Rentenaufschub) auf denselben Zeitpunkt hin berechnet, auf den der 1. Teil der Altersrente berechnet wurde, und wird an die seither eingetretenen Rentenerhöhungen angepasst. Wenn der 2. Teil der Altersrente ebenfalls als vorbezogene Rente abgerufen wird, so findet auf diesen 2. Teil der Altersrente jener Kürzungssatz Anwendung, der sich aus sinngemässer Anwendung der in Art. 87 Abs. 3 enthaltenen Tabelle für diesen 2. Teil der Altersrente ergibt. Wenn der 2. Teil der Altersrente als Rente mit ordentlichem Rentenalter abgerufen wird, so wird der 2. Teil der Altersrente nicht gekürzt. Wenn der 2. Teil der Altersrente als aufgeschobene Rente abgerufen wird, so findet auf diesen 2. Teil der Altersrente jener Zuschlag Anwendung, der sich aus sinngemässer Anwendung der in Art. 88 enthaltenen Tabelle ergibt.

4) In den von dieser Verordnung nicht geregelten Fällen, in denen früher vorbezogene Altersrenten ausgerichtet wurden und eine Rente neu festzusetzen ist, hat die Anstalt zur Festsetzung des Rentenbetrages die bereits erfolgte Ausrichtung vorbezogener Altersrenten in angemessener Weise zu berücksichtigen.

Art. 87ter

121

Vorbezug der Altersrente bei gleichzeitigem Anspruch auf Verwitwetenrente

1) Personen, die einen Anspruch auf eine Verwitwetenrente haben, können unter den Voraussetzungen von Art. 73 Abs. 6 Satz 1 und 2 des Gesetzes einen Teil der Altersrente vorbeziehen. Sie können jedoch stattdessen auf den Anspruch auf Verwitwetenrente verzichten, um eine halbe oder ganze Altersrente vorbeziehen zu können.

2) In den Fällen von Abs. 1 Satz 1 (Vorbezug eines Teils der ganzen Altersrente bei gleichzeitiger Ausrichtung der Verwitwetenrente) wird die Verwitwetenrente weiter ausgerichtet, solange Anspruch auf diese Verwitwetenrente besteht. Neben dieser Verwitwetenrente wird ein Teil der Altersrente als vorbezogene Altersrente ausgerichtet. Der Betrag der vorbezogenen Altersrente wird nach Abs. 3 bzw. Abs. 4 ermittelt.

3) In den Fällen von Abs. 1 Satz 1 (Vorbezug eines Teils der ganzen Altersrente bei gleichzeitiger Ausrichtung der Verwitwetenrente) wird der Betrag der hypothetischen ganzen Altersrente ermittelt und gegebenenfalls um den Verwitwetenzuschlag nach Art. 68 Abs. 5 des Gesetzes bzw. Art. 85 dieser Verordnung ergänzt. Vom dermassen nach Satz 1 ermittelten Betrag der hypothetischen ganzen Altersrente wird der Betrag der Verwitwetenrente abgezogen. Die daraus sich ergebende Differenz wird um den Kürzungssatz reduziert, der sich für diesen Teil der Altersrente aus sinngemässer Anwendung der in Art. 87 Abs. 3 enthaltenen Tabelle ergibt.

4) In den Fällen von Abs. 1 Satz 2 (Vorbezug der halben oder ganzen Altersrente bei gleichzeitigem Verzicht auf die Verwitwetenrente) wird die vorbezogene halbe oder ganze Altersrente nach den Regelungen von Art. 87 bzw. 87bis ermittelt.

5) Wenn bereits eine halbe oder ganze vorbezogene Altersrente ausgerichtet wurde und erst danach ein Anspruch auf Verwitwetenrente entsteht, so besteht nur Anspruch auf die höhere der beiden Renten (vorbezogene Altersrente oder Verwitwetenrente); die gleichzeitige Ausrichtung eines Teils der vorbezogenen Altersrente neben einer Verwitwetenrente ist in diesen Fällen ausgeschlossen. Für die Vergleichsrechnung ist jedoch bei der Altersrente der Verwitwetenzuschlag nach Art. 68 Abs. 5 des Gesetzes bzw. Art. 85 dieser Verordnung zu berücksichtigen.

Art. 87quater

122

Vorbezug einer Altersrente bei gleichzeitigem Anspruch auf Invalidenrente

1) Personen, die Anspruch auf eine Invalidenrente nach dem Gesetz über die Invalidenversicherung haben, können unter den Voraussetzungen von Art. 73 Abs. 7 Satz 1 und 2 des Gesetzes einen Teil der Altersrente vorbeziehen. Personen, die Anspruch auf eine halbe Invalidenrente haben, können jedoch an Stelle des Rentenvorbezuges nach Art. 73 Abs. 7 Satz 1 und 2 des Gesetzes zusätzlich zur halben Invalidenrente eine halbe Altersrente vorbeziehen.

2) In den Fällen von Abs. 1 wird die Invalidenrente weiter ausgerichtet, solange Anspruch auf diese Invalidenrente besteht. Neben dieser Invalidenrente wird ein Teil der Altersrente als vorbezogene Altersrente ausgerichtet. Der Betrag der vorbezogenen Altersrente wird nach Abs. 3 bzw. Abs. 4 ermittelt.

3) In den Fällen von Abs. 1 Satz 1 (Vorbezug eines Teils der ganzen Altersrente bei gleichzeitiger Ausrichtung einer Invalidenrente) wird der Betrag der hypothetischen ganzen Altersrente ermittelt und gegebenenfalls um den Verwitwetenzuschlag nach Art. 68 Abs. 5 des Gesetzes bzw. Art. 85 dieser Verordnung ergänzt. Vom dermassen nach Satz 1 ermittelten Betrag der hypothetischen ganzen Altersrente wird der Betrag der Invalidenrente abgezogen. Die daraus sich ergebende Differenz wird um den Kürzungssatz reduziert, der sich für diesen Teil der Altersrente aus sinngemässer Anwendung der in Art. 87 Abs. 3 enthaltenen Tabelle ergibt.

4) In den Fällen von Abs. 1 Satz 2 (Vorbezug einer halben Altersrente bei gleichzeitiger Ausrichtung einer halben Invalidenrente) wird die vorbezogene halbe Altersrente nach den Regelungen von Art. 87 ermittelt.

5) Wenn bereits eine halbe oder ganze vorbezogene Altersrente ausgerichtet wurde, so wird nach dem Beginn der Ausrichtung dieser vorbezogenen Altersrente keine Feststellung mehr über das Bestehen eines Anspruchs auf eine Rente nach dem Gesetz über die Invalidenversicherung getroffen; in diesen Fällen besteht nur Anspruch auf die vorbezogene Altersrente und ein Anspruch auf Invalidenrente kann auch für den Zeitraum vor der Ausrichtung der vorbezogenen Altersrente nicht entstehen. Wenn lediglich eine halbe vorbezogene Altersrente ausgerichtet wird, so kann jedoch der 2. Teil der Altersrente abgerufen werden.

Art. 87quinquies

123

Rentenskala beim Rentenvorbezug

Für Personen, deren vorbezogene Altersrente auf das vollendete 63. Altersjahr hin berechnet wurde, wird die Rentenskala gemäss nachstehender Tabelle 1 ermittelt. Für Personen, deren vorbezogene Altersrente auf das vollendete 62. Altersjahr hin berechnet wurde, wird die Rentenskala gemäss nachstehender Tabelle 2 ermittelt. Für Personen, deren vorbezogene Altersrente auf das vollendete 61. Altersjahr hin berechnet wurde, wird die Rentenskala gemäss nachstehender Tabelle 3 ermittelt. Für Personen, deren vorbezogene Altersrente auf das vollendete 60. Altersjahr hin berechnet wurde, wird die Rentenskala gemäss nachstehender Tabelle 4 ermittelt. Die anwendbare Rentenskala ergibt sich dabei jeweils nach Massgabe der vollen Beitragsjahre der versicherten Person.

|

Tabelle 1

|

Tabelle 2

|

Tabelle 3

|

Tabelle 4

|

|

Tabelle für Alter 63

|

Tabelle für Alter 62

|

Tabelle für Alter 61

|

Tabelle für Alter 60

|

|

volle Beitrags-jahre

|

Renten-skala

|

volle Beitrags-jahre

|

Renten-skala

|

volle Beitrags-jahre

|

Renten-skala

|

volle Beitrags-jahre

|

Renten-skala

|

|

1

|

1

|

1

|

1

|

1

|

1

|

1

|

1

|

|

2

|

2

|

2

|

2

|

2

|

2

|

2

|

2

|

|

3

|

3

|

3

|

3

|

3

|

3

|

3

|

3

|

|

4

|

4

|

4

|

4

|

4

|

4

|

4

|

4

|

|

5

|

5

|

5

|

5

|

5

|

5

|

5

|

6

|

|

6

|

6

|

6

|

6

|

6

|

6

|

6

|

7

|

|

7

|

7

|

7

|

7

|

7

|

8

|

7

|

8

|

|

8

|

8

|

8

|

8

|

8

|

9

|

8

|

9

|

|

9

|

9

|

9

|

9

|

9

|

10

|

9

|

10

|

|

10

|

10

|

10

|

10

|

10

|

11

|

10

|

11

|

|

11

|

11

|

11

|

12

|

11

|

12

|

11

|

12

|

|

12

|

12

|

12

|

13

|

12

|

13

|

12

|

13

|

|

13

|

13

|

13

|

14

|

13

|

14

|

13

|

14

|

|

14

|

14

|

14

|

15

|

14

|

15

|

14

|

15

|

|

15

|

15

|

15

|

16

|

15

|

16

|

15

|

17

|

|

16

|

16

|

16

|

17

|

16

|

17

|

16

|

18

|

|

17

|

17

|

17

|

18

|

17

|

18

|

17

|

19

|

|

18

|

18

|

18

|

19

|

18

|

19

|

18

|

20

|

|

19

|

19

|

19

|

20

|

19

|

20

|

19

|

21

|

|

20

|

20

|

20

|

21

|

20

|

22

|

20

|

22

|

|

21

|

22

|

21

|

22

|

21

|

23

|

21

|